ニュースレター

2022.12.16

電帳法対応、準備は進んでいますか?

目次

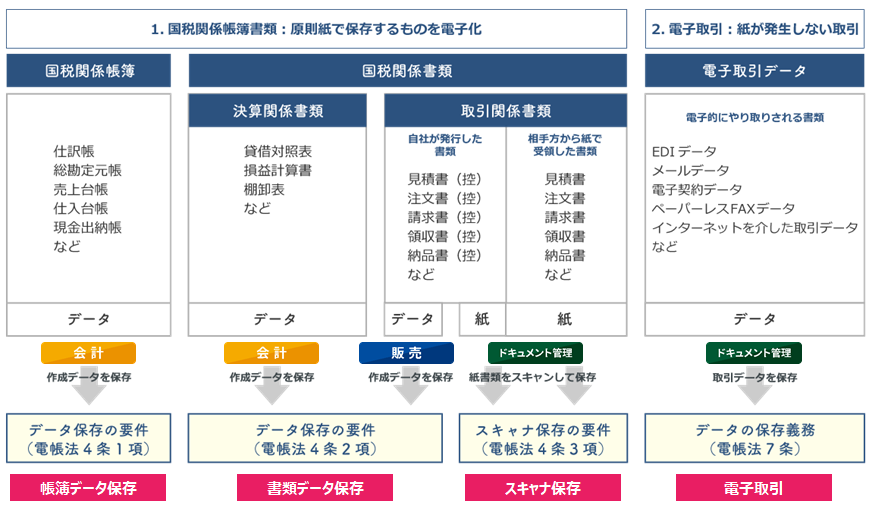

電子帳簿保存法とは

所得税法や法人税法等の国税に関する法律において、企業は帳簿や証憑書類などの国税関係帳簿書類を

7年間(または10年間)保存する義務があります。これらを電子データで保存することを容認したものが

「電子帳簿保存法」です。国税関係帳簿書類の分類に応じて、定められた要件で保存する必要があります。

この中で2.電子取引:紙が発生しない取引の各種データの保存が今回義務つけられています。

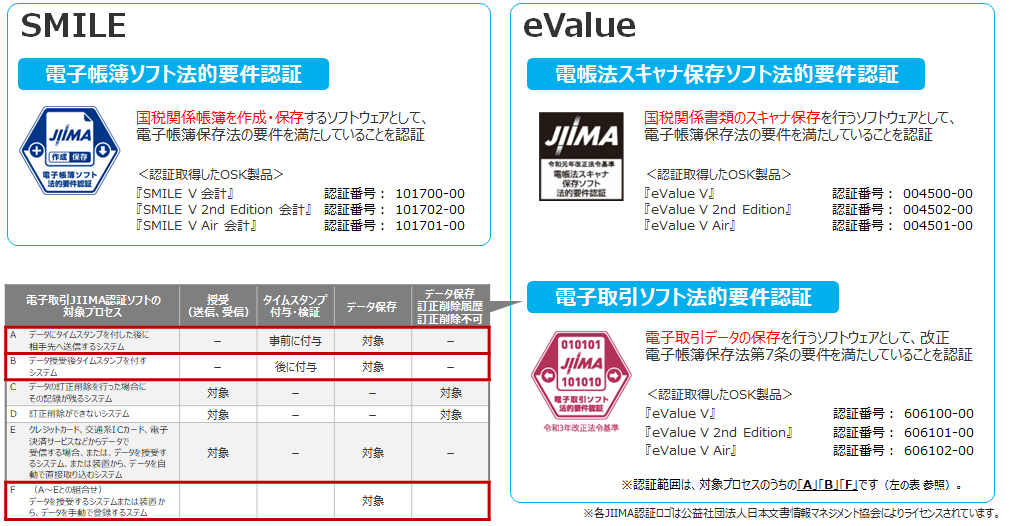

JIIMA認証制度とは?

市販のソフトウェアが電子帳簿保存法の保存要件を満たしていることを、公益社団法人日本文書情報マネジメント協会(JIIMA)が認証するものです。「電子帳簿ソフト法的要件認証」「電子書類ソフト法的要件認証」「電帳法スキャナ保存ソフト法的要件認証」「電子取引ソフト法的要件認証」の4種があり、長野日本ソフトウエアからは以下の3種を取得したソリューションをご提案できます。

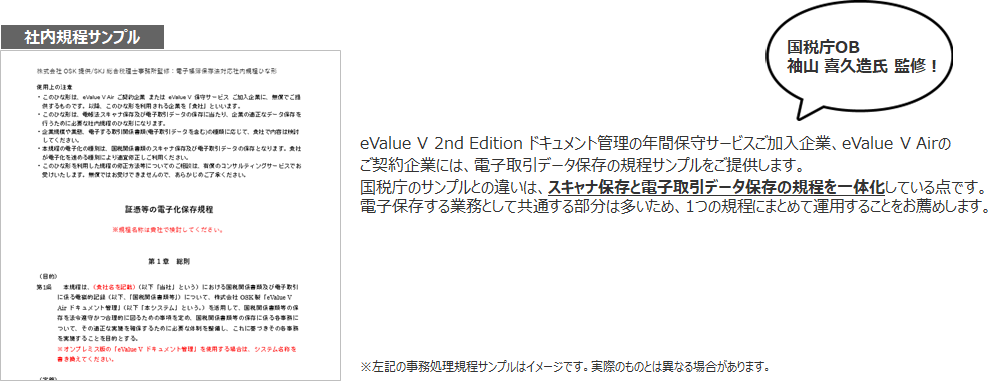

ソリューションだけでは無く、社内規約の策定も必要

電子取引データごとの保存先や、処理者や責任者を明確にし、電子取引データの不正な訂正・削除を防止するため

の訂正・削除発生時の手続き方法を定めた規程を策定して、規程に沿って運用する必要があります。

国税庁のホームページに、事務処理規程のサンプルが掲示されています。

事務処理規程で管理する場合でも、他の保存措置を選択したときと同様、検索機能の確保などの要件を満たす

必要があること、eValue V 2nd Edition で運用を楽にする工夫が可能なことから、電子取引データの保存先は、

eValue V 2nd Edition ドキュメント管理とすることをお薦めします。

ご不明点等ございましたらお気軽にご相談ください。

カタログダウンロードはこちら